Reposición de Mercancías en Franquicia

Procedimientos para importar bienes de ciertas características exonerando el pago de impuestos y derechos aduaneros.

Lectura .

Reposición de Mercancías en Franquicia

Permite importar con exoneración automática de derechos arancelarios y demás impuestos que gravan la importación, mercancías equivalentes a las que habiendo sido nacionalizadas han sido transformadas, consumidas o materialmente incorporadas en el producto exportado.

Se denomina mercancía equivalente a aquella idéntica o similar a la que fue importada y que será objeto de reposición:

Mercancía Idéntica: Es aquella igual en todos los aspectos en calidad, marca y prestigio comercial.

Mercancía Similar: Es aquella que no es igual en todos los aspectos pero presenta características próximas en especie y calidad.

Beneficiarios

Las personas naturales o jurídicas dedicadas a la producción que hubieran exportado directamente o a través de terceros productos en los que se han utilizado mercancías nacionalizadas por ellos mismos

Se pueden acoger a éste Régimen

- Insumos Importados, solicitados dentro de los 30 días contados a partir del día siguiente del término de la descarga.

- Insumos Nacionalizados, provenientes de los regímenes de admisión temporal, importación temporal, depósitos o Ceticos.

- Insumos Nacionalizados, acogidos al régimen de fraccionamiento.

- Insumos Nacionalizados, con exoneración parcial o total.

No se pueden acoger a éste Régimen

- Las mercancías que intervengan de manera auxiliar en el proceso productivo, tales como los combustibles o cualquier otra fuente energética, cuando su función sea generar calor o energía para la obtención del producto exportado.

- Tampoco se considerarán los repuestos y los útiles de recambio que se consuman o empleen en la obtención de estos bienes.

Documentos que exige ADUANAS

- La DUA de Exportación Definitiva, debe presentarse dentro del plazo de un año de realizada la importación contados a partir de la numeración de la declaración.

- La DUA de Exportación deberá consignar el deseo del beneficiario de acogerse al régimen consignando el código correspondiente.

- Adjuntar el cuadro de Coeficiente Insumo – Producto, donde deberá indicar que cantidad del insumo nacionalizado ha sido utilizado en la producción del producto exportado.

- Obtener el Certificado de Reposición de Mercancías en Franquicia, deberá solicitarse la reposición dentro del año de emitido este documento.

- Adjuntar el cuadro de Coeficiente Insumo – Producto, donde deberá indicar que cantidad del insumo nacionalizado ha sido utilizado en la producción del producto exportado.

- Cabe indicar que, los requisitos documentarios son los mismos que los señalados en los Regímenes de Importación y Exportación Definitiva, con las particularidades señaladas en los acápites anteriores.

Certificado de Reposición

Es el documento que otorga la exoneración a la importación de la mercancía en calidad de reposición por la misma cantidad que fueron utilizadas en el proceso productivo de los bienes exportados .

Se exceptúan aquellas contenidas en los excedentes con valor comercial, salvo que estos sean exportados.

Reposición de Mercancías en Franquicia

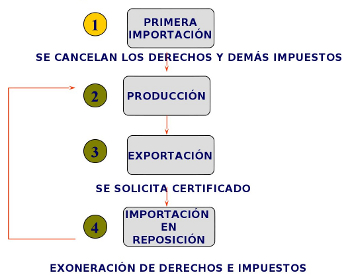

Etapas del Procedimiento de Importación

1. La importación de los insumos o materias primas o productos intermedios o partes y piezas que van a ser incorporados en productos que posteriormente se exportarán. Por la nacionalización de dichos bienes importados, se cancelarán todos los tributos y demás impuestos que exige la ley.

2. El exportador lleva a cabo los trámites para la exportación de mercancías que incluirán – transformados, elaborados o materialmente incorporados – los bienes que inicialmente importó.

El exportador consignará, en la casilla 7.28 de la DUA de Exportación el Código “12”, adjuntando a la misma el Cuadro de Insumo – Producto sellado por el sector competente, la DUA de Importación debidamente cancelada y la Factura Comercial correspondiente a la mercancía inicialmente importada y materia de la reposición. En esta fase, el beneficiario solicita el Certificado de Reposición emitido por Aduanas a nombre del importador/productor por la misma cantidad de la mercancía que fue importada y utilizada en la producción del bien finalmente exportado.

3. El beneficiario realizará una nueva importación de mercancías similares a las importadas inicialmente, utilizando para ello el Certificado de Reposición.

La importación de estas mercancías, deberá efectuarse dentro del plazo de un (1) año contado a partir de la fecha de emisión del Certificado antes referido. Su aplicación permitirá la nacionalización, con exoneración automática de los derechos arancelarios y demás impuestos que gravan la importación, de mercancías equivalentes a las consignadas en el referido Certificado.

Fuente: [ComexPerú]

Le puede interesar:

Regímenes que benefician a la Importación

Régimen de Depósito de Aduanas

¿Tiene algún comentario? deje el suyo más abajo...